住宅ローンはどこに相談すべき?窓口の選び方や無料相談できるところも紹介

住宅ローンを組むとき「どこで相談すればいい?」「窓口は銀行店舗にすべき?」と迷ったことはないでしょうか。

そこで本記事では住宅ローンを組む際の相談窓口を紹介することはもちろん、選び方についても解説していきます。

また、記事後半では無料で利用できるおすすめ住宅ローン相談窓口についても紹介していますので、ぜひ参考にしてみてください。

- 住宅ローンについて相談できる窓口は銀行・住宅支援機構・FP・不動産営業マン

- 自分に合う相談窓口の選び方は自身が聞きたい内容・目的内容で選ぶのが重要

- 無料で利用できるおすすめ相談窓口はモゲチェック・SBIマネープラザ

- モゲチェックなら手数料無料でオンラインで無料相談ができて低金利ローンを探してくれる!

- 主要銀行の金利や審査に通る確率が一括で比較できる

- 住宅ローンのプロに無料で質問・相談ができる

- 最安金利0.2%台〜の低金利住宅ローンも見つかる

- 国内シェアNo.1!利用者13万人突破!

監修者

小島 薫

【専門分野】金融業・不動産業

【得意分野】

BtoC:ファイナンシャルプランニング及び金融商品・不動産のコンサルテーション業務

BtoB:不動産事業とのアライアンス業務

【所属組織・役職】

株式会社フォーメンバーズ

ネットワーク加盟事業本部 事業本部長

【保有資格】

日本FP協会認定Certified Financial Planner

国家資格1級ファイナンシャル・プランニング技能士

国家資格 宅地建物取引士

国家資格 賃貸不動産経営管理士

平成8年3月専修大学法学部法律学科卒業後、陸上自衛隊松戸駐屯地勤務。前期教育隊中隊長賞、後期教育隊教導隊長賞など優秀な成績を収める。

訓練の日々に人と接しながら人の役に立つ仕事がしたいと思い、平成11年4月改めて郵政省へ転職。郵便局の内勤事務にて郵政3事業(郵便・貯金・保険)に携わる。窓口業務の傍ら営業の楽しさに目覚め、簡易保険事業の優秀な営業スタッフが目指す、最高優績者表彰、国際優績者表彰受賞するまでとなる。郵政民営化、リーマンショックの際、さらにステップアップしたいと考え平成20年1月外資系銀行へ転職。リテール部門にて特別賞を受賞するなど優秀な成績を収める。

ヘッドハンティングを経て平成21年7月より現株式会社フォーメンバーズにて金融機関窓口セールスの営業力向上のコンサルティングを行うシニアコンサルタントとして活躍。現場スタッフとのコミュニケーションを大切にした手法にて講話、OffJT、OJT、仕組みづくりなどを行い、売上対前年比最大700%を達成するなど数々の実績を誇る。

新興系の銀行に対して、住宅ローン推進におけるコンサルティングをしたつながりにより、イオングループによる不動産仲介業ブランドである「イオンハウジング」立ち上げに関わる。現在はイオンハウジングネットワーク加盟事業本部の責任者として加盟店の運営・拡大に尽力している。

▶CFP®︎認定者資格証明書はこちら

▶宅地建物取引士資格証明書はこちら

監修者

田口 宗勝

【専門分野】不動産ファイナンス・不動産評価

【得意分野】マーケティング戦略・プロジェクト管理

【所属組織・役職】

株式会社フォーメンバーズ

資産管理事業部

アセットマネジメント部門 課長

【保有資格】

宅地建物取引士

平成6年、武蔵大学を卒業後、旭ダイヤモンド工業(株)に入社。名古屋支店に配属され、中部エリアの自動車関連工場の営業担当として活躍をする。

そこでトヨタのカイゼンシステムを実際に体験し、業務効率化に対する熱い関心を抱く。

しかし、平成7年に起きた阪神・淡路大震災の前日、神戸旅行の予定を胸騒ぎによりキャンセル。この予感が的中し、奇跡的に災害から免れる。この経験から、人生を大切にする決意を固め、いつ死んでも後悔のない人生を送ることを決心する。

その後、札幌のハウスメーカーであるコスモ建設(株)でマネージメントの修行を始める。実際の現場で働きながら、リーダーシップの重要性や効果的な指導法を学ぶ。従業員たちを鼓舞し、モチベーションを高める方法や組織全体を一丸として最高のパフォーマンスに導く手法を体得。現場の実践を通じて、人々を動かし、組織を成長させるために必要なスキルや知識を身につける。

平成13年には、パンダ不動産を創業し、時代の先駆者として注目を浴びる。インターネットを活用した収益物件の全国販売に成功し、多くの投資家から感謝される存在となる。管理とバリューアップを並行して行い、5年後には高い評価を得て売却する手法を確立する。

さらに、グローバルな不動産投資にも進出し、香港やカナダなどで活躍。幅広い人脈を築いたことから金融サービス業にも進出し、成功を収める。

その後、フリーペーパー発行や無料情報チャンネル開設、地元の地上波テレビへの出演などを通じて、広く知名度を上げる。紹介を中心とした営業スタイルに特化し、多くの人々からの信頼を得ることに成功する。

そして、平成30年には、自身のノウハウを全国に広めるために(株)フォーメンバーズに参加。八丁堀店と市川妙典店の両店舗での店長を経て、現在は資産管理事業部の課長として、アセット マネジメント部門を統括している。さらに、同社のメディア監修も担当。不動産業界に革新的な情報を提供し、多くの人々を魅了している。洗練されたアイデアと緻密な戦略により、常に業界のトレンドを先取りし、最先端の情報を発信しつづけている。

▶宅地建物取引士資格証明書はこちら

執筆者

真壁

不動産売却を決めたけど、次はどうしたらいいんだろうと悩んでいませんか?実は、不動産売却を考えたら、次のステップは不動産の一括査定サイトを使うことになります。不動産がいくらで売れるかは選んだ不動産会社次第になりますが、不動産一括査定サイトを利用することで不動産会社選びに失敗するリスクをおさえることができ、おすすめです。

本コンテンツ内で紹介しているサービスの一部もしくは全てに、広告を含む場合があります。ただ、広告が各サービスの評価に影響をもたらすことは一切ございません。詳しくは、不動産スタディのコンテンツポリシーとコンプライアンスポリシーをご確認ください。

※当サイトの記事は、次の法律・規約その他の法令の定めに則り作成しております。

・景品表示法

・不動産の公正競争規約

目次

いつ相談すべき?住宅ローンの相談時期

マイホームを購入することを検討し始めたら、住宅ローンの相談をどのタイミングでするべきかと迷うかと思います。

住宅ローンを相談するタイミングとしては、「マイホームの購入が決定した時」に行うのが良いでしょう。

予期せぬ住宅ローンの契約に巻き込まれないためにも「購入意思」をしっかり持った状態で相談に臨みましょう。

物件探しの前に住宅ローンをしっかり調査し、比較することで、自分にあった返済プランと予算を決めてマイホームを検討することができます。

返済プランが事前に見積りがついていれば、背伸びをせずに住宅を選べたり、価格帯が把握できてるので、住宅も選びやすいです。

住宅ローンの相談窓口それぞれの特徴・料金

では、住宅ローンを検討している場合はどこに相談をすれば良いのでしょうか?まずは住宅ローンの相談窓口の種類とそれぞれの特徴・料金体制について解説をしていきます。

住宅ローンの相談窓口の種類・料金について

住宅ローンの相談窓口の種類は大きく分けて4つに分類されます。

- 銀行・・・「具体的な住宅ローン商品の相談ができる」

- 住宅金融支援機構・・・「フラット35などの住宅ローン商品の相談できる」

- ファイナンシャルプランナー・・・「中立的な意見を受けることができる」

- 不動産営業マン・・・「個別の銀行に対しての知識を教えてくれる」

以上のように、4つに分類され、それぞれに強みがありますので、目的に合わせて相談窓口を変えていきましょう。下記に1つずつ解説を加えていきます。

自分が知りたい情報は何かを考えて、相談窓口を利用しましょう。

【銀行】住宅ローン商品を知りたい方・相談会に参加したい方におすすめ!

個別の金融機関が出している住宅ローン商品について深く教えてほしいという方や相談会に参加したい方には「銀行」はおすすめです。

銀行へ相談することで、銀行がだしている住宅ローン商品についてどこよりも詳しく解説してくれたり、シミュレーションを行なってくれるでしょう。

また、住宅ローン相談会に参加してみたいという方も銀行が主催している相談会には気軽に参加することができます。

相談会では土日も開催しているところもあり、土日を使ってじっくりと相談・申し込み手続きをすることができます。もちろん参加費用は「無料」のところが多いでしょう。

住宅ローン相談窓口としての「銀行」の特徴をまとめると以下の通りになります。

- 「銀行」が出している住宅ローン商品の詳細を聞くことができる※事前予約可能

- 住宅ローン相談会に参加できる※土日もやっているが事前予約が必要

- 相談費用は「無料」で行うことができる

- 電話での相談も可能なところもある

- 他の銀行の住宅ローン商品については詳しくは知らない可能性がある

以上のように、「銀行」の住宅ローンの商品がすでに気になっていたりする場合は相談をしに行くことで、具体的な住宅ローンの相談をすることができます。

銀行の窓口だけでなく、相談会も実施しているので、さまざまな形で住宅ローン商品を知る機会があります。

しかし、他の「銀行」が扱っている商品との比較や違いをあまり深く解説はしてくれないでしょう。そのため、いくつかの「銀行」に行き比較することが必要です。

金融機関の住宅ローン審査や注意点も事前に知っておくと安心でしょう。

【住宅支援機構】フラット35の住宅ローン商品を相談したい方におすすめ!

固定金利の住宅ローン商品を取り扱っている住宅金融支援機構も相談窓口を設けております。

住宅金融支援機構の相談窓口では、民間金融機関と共同で行なっている「フラット35」の固定金利住宅ローン商品の相談をすることが可能です。

住宅金融支援機構の相談窓口は基本平日9:00~17:00までであれば支店の窓口にて相談可能です。

土日も相談できるフリーダイヤルのコールセンターも用意されておりますので、平日は仕事等で難しいという方も電話で話を伺うことができます。

出典:https://www1.fastcloud.jp/jhffaq/jhf/web/index.html

以下、住宅ローン相談窓口としての住宅金融支援機構の特徴になります。

- 固定金利の住宅ローン「フラット35」の相談を行うことができる

- 相談費用は「無料」

- 窓口は平日のみ、土日は電話にて気軽に相談することができる

- 一般社団法人ということもあり、「銀行」、「不動産営業マン」と比べると、相談しやすい

【FP・ファイナンシャルプランナー】中立的な意見を受けれる。

ファイナンシャルプランナー(FP)は、家計の経済状況を配慮しながら、専門的な立場でアドバイスを受けることができます。

家計の経済的状況と銀行の住宅ローンでの支出を第三者の立場から考えてくれるので、中立的な意見を知りたいという方、家計の見直しをしていきたいという方にはおすすめです。

無理なく返済できる計画を専門家と一緒に考えていきたいのであれば、ファイナンシャルプランナーとの相談は1つの選択肢として有効でしょう。

しかし、ファイナンシャルプランナーへの相談は基本的に「有料」です。

また、住宅ローンを専門として扱っているファイナンシャルプランナーに出会えるのもなかなか難しいです。

住宅ローンを専門として扱っていないと、最新の金融機関の商品情報と合わせてアドバイスがもらえるかわかりません。

なので、住宅ローンを専門で扱っているファイナンシャルプランナーへ相談できるように日本FP協会の認定者検索システムなどを利用しましょう。

住宅ローン相談窓口としてのファイナンシャルプランナーの特徴は以下の通りです。

- 家計の経済状況と住宅ローンでの支出負担とを中立的な立場での意見がもらえる

- 家計の見直しをしつつ住宅ローンを組める

- 基本的に料金は「有料」

- 住宅ローン専門のFPでないと最新の住宅ローン事情を聞けない可能性あり

【不動産営業マン】個別の銀行の詳しい状況を知りたい方にいおすすめ!

住宅ローン相談窓口としての「不動産営業マン」は個別の銀行・住宅ローン商品についての知識・手続きの流れ・実際の業務の流れなどを知りたいという方にはおすすめです。

不動産営業マンは住宅を売るための資本金を集めるための手段を日々勉強し、実際の業務を行なっているので、知識量は多いでしょう。

しかし、実際には自分の店舗で契約を交わしている金融機関の商品しか知らない営業マンもいる可能性もありますので、不動産営業マンもよく調査しないといけません。

また、不動産営業マンと聞くと押し売りの営業トークに巻き込まれる可能性もゼロではありません。そちらを踏まえた上で、ぜひ相談の検討をしてください。

住宅ローンの実務を行なっているので知識は豊富な方は多いはずです。

住宅ローン相談窓口としての「不動産営業マン」の特徴は以下のようになります。

- 個別の住宅ローン商品・銀行についての相談に乗ってくれる

- 不動産営業マンの営業にしっかり断れないと相談のみでは難しい

- 基本的に「無料」※営業にのせられないように注意

誰に相談すれば良いの?自分に合った住宅ローン相談窓口の選び方

住宅ローン相談窓口のそれぞれの特徴がわかったところで、では、自分は誰に相談をすれば良いのだろうと迷う方もいるかと思います。

先ほど解説しました通り、それぞれの窓口で詳しい情報・相談できる内容が異なりますので、特徴に見合った窓口を選びましょう。

例えば、あなたが〇〇銀行の住宅ローン商品が知りたいのであれば、「銀行」へ相談へいくのがベストでしょう。家計の支出などをみながら相談したいのであればFPは選択肢に入ります。

昨今の情勢を踏まえて、事前予約をするとスムーズに相談することができるでしょう。

相談せずに自分で住宅ローンを選ぶのは難しい?

自分で住宅ローンを組むことはできる

結論から述べると、自分で住宅ローンを選んで組むことは可能です。

自分で住宅ローンを選ぶ最大のメリットは自分に合った金利を選ぶことができるという点です。

複数の住宅ローンを比較検討しなければならない上に、書類作成や日程調節なども自分で行う必要があります。

自分の目で見てじっくりと住宅ローンを選びたい方には、メリットの方が大きいといえるでしょう。

少しでも不安なことがある方は住宅ローンの相談窓口でプロと一緒に住宅ローンを選んでみましょう。

無料で使える!おすすめ住宅ローン相談窓口

住宅ローンを自分で選ぶと、金利などの動向を確認し、難しい専門用語を理解する知識量が必要になります。

書類作成や日程調節などの面倒な手続きも任せっきりで進めることができるので、プライベートの時間もしっかり確保できます。

審査に対して不安な方も、審査に優しい住宅ローンを紹介してくれますし、審査にかかる時間も短縮してくれます。

住宅ローンで何から手をつけたら良いのかわからない方も提携会社を利用してみましょう。

モゲチェック

出典:モゲチェック公式

- 完全オンラインで無料で相談可能!手数料も「無料」

- 独自の審査ノウハウで最も低い金利のローンを探してくれる

- 住宅ローンのプロがチャット・電話でアドバイスがもらえる

- どこにいけばいいか検討がつかない方の入り口として最適

今であれば、自宅にいながら無料でインターネットから住宅ローンの比較を行うことができるツール、「モゲチェック」があります。

モゲチェックはこれから家を購入する方や、検討している方に向けて、最も低い金利の住宅ローンをオンライン上でチェックすることができます。

モゲチェックを利用することで、一度の申し込みで、多数の金融機関が提供する住宅ローンの中から、最適な住宅ローンを選ぶことが可能です。また、専任の住宅ローンアドバイザーとチャット・電話でアドバイスをもらえることができます。

モゲチェックの手数料は「無料」ですので、自宅から気軽に相談できるでしょう。

モゲチェックの良いところは、ただの比較サイトではなく、モゲチェック独自の審査ノウハウでお客様が借りられる住宅ローンでかつ最適・最低金利のローンを探してくれるところです。

モゲチェックの基本情報

| 運営会社 | 株式会社MFS |

|---|---|

設立 | 2009年7月 (2014年10月 株式会社MFSに商号変更) |

| 事業内容 |

|

| サービス実績 |

|

| 取り扱い金融機関 |

|

| 受賞歴 | 暮らしを変える スタートアップ商品大賞 マネー部門大賞…etc. |

SBIマネープラザ(所属銀行: 住信SBIネット銀行)

出典: SBIマネープラザ

- 住宅ローンについて対面で相談できる

- 累計相談実績23,000件(2015年3月〜)

- ネット申込みが不安なかたも店舗で専属担当者と相談できるから安心

- 住宅ローンのプロが専属となってお借入れまでサポート

- 住宅ローン返済までのシミュレーションを作ってくれる

SBIマネープラザは、住信SBIネット銀行の住宅ローンを扱っています。住宅ローンについて全国10店舗にて対面で相談できるのが特徴です。累計相談実績は23,000件を超えています。

住宅ローン相談では、1人1人の資金計画をヒアリングしながら、住宅ローン返済までのシミュレーションを作成してくれます。「ネットの情報だけでは不安が残る」「自分1人だけで返済計画を練るのは不安」という方にはぴったりのサービスだと言えるでしょう。

また、住宅ローン相談では、「お申し込み」から「お借り入れ」までの手続きのサポートが受けられます。新規借り入れ・借り換えの両方に対応しています。

SBIマネープラザの基本情報

| 運営会社 | SBIマネープラザ株式会社 |

|---|---|

設立 | 2008年3月31日 |

| 事業内容 | ・金融商品仲介業 |

| サービス実績 | 累計相談実績23,000件(2015年3月〜) ※住信SBIネット銀行の住宅ローン |

| 受賞歴 | − |

住宅ローンの相談をすることを決めたら準備すること

住宅ローンの相談をすることを決めたら、準備をしておくとスムーズに相談できます。

住宅ローンの相談準備をすることで、自分の悩み適切に解決して、理想のマイホーム購入へ近づいていきましょう。

住宅ローン相談内容を整理しておこう

住宅ローンの商品内容は複雑なものが多いです。わかりづらいところも多いので、質問したいことがたくさん出てくると思います。

メモなどを持参して、知りたいことやアドバイスを貰いたいところなどをまとめておき、担当者の方へわかりやすく相談内容を説明しましょう。

初歩的なことも聞いてしまいましょう。不安・疑問を解消していき、よくわからない状態での契約という自体は避けるべきです。

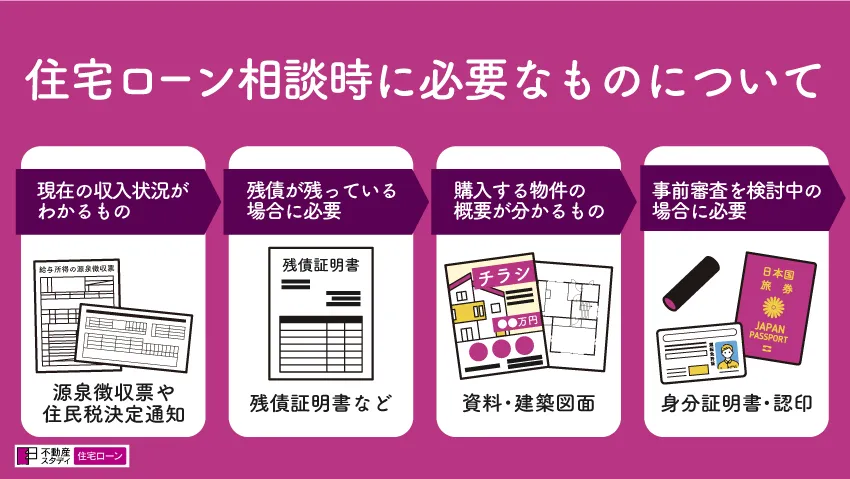

住宅ローン相談時に必要なものについて

相談する時にはいくつかの書類があるとより具体的に相談をすることができるでしょう。

現在の収入状況がわかるような、源泉徴収票や住民税決定通知書などを持っていくと、借入可能金額の概算、住宅購入予算や返済シミュレーションがより具体的になります。

住宅ローン以外の残債、マイカーローンや教育ローンなどの残債証明があるとローン返済プランについてアドバイスが貰いやすくなります。

購入する物件が決まっているのであれば、物件の概要がわかるような資料、建築図面なども合わせて持っていくと良いでしょう。

事前審査などを検討している段階であれば、身分証明書、認印が必要になってきます。

事前相談に必要なものをまとめると以下のようになります。

- 現在の収入状況がわかるような源泉徴収票・住民税決定通知

- 残債が残っているのであれば、残債証明書など

- 購入する物件が決まっていれば、物件の概要がわかるような資料・図面

- 事前審査を検討中であれば、身分証明書・認印

住宅ローン相談窓口へ予約をしよう

先ほども解説をした通りですが、店舗型の相談窓口へ相談をするのであれば、事前予約をするべきです。

予約なしで受け付けてくれる可能性もありますが、事前予約をすることであなたに合わせて、担当者が時間を開けてくれますので、時間に余裕を持った相談をすることができます。

銀行の相談会やファイナンシャルプランナーへの相談は事前予約なしではアドバイスを受けることはほぼ難しいでしょう。

Webページなどで予約方法を確認して、その際に必要なもの等あれば聞いておくのもいいです。

住宅ローン相談前に商品を知っておこう

実際に住宅ローン相談へ行く前にも住宅ローンについての勉強・調査をした方が、より良いアドバイスが期待できます。

住宅ローンの金利についてや、最新の住宅ローン事情を知るためにも、住宅ローンの商品を知ることにより学べることは多いです。

金利の推移・相場や、保証料・事務手数料・団信保険料・繰上げ返済手数料などの要素を踏まえて、具体的に、どんな商品があるのか、おすすめの住宅ローンを紹介いたします。

住宅ローン申し込みの流れを知っておくと書類の準備などがスムーズです!予習しておきましょう

よくある質問

オンラインであれば「モゲチェック」がおすすめです。

「銀行」であれば住宅ローン商品について、「住宅金融支援機構」であればフラット35の相談というように、それぞれの窓口の特徴で選んでいきます。

自宅にいながら、「無料」でプロに相談することが可能です。

相場を知ることで住宅ローン商品の良し悪しがわかります。

ぜひ「おすすめ住宅ローン商品10選」をご覧になって相場感を確かめてください。

自分の意思を持って相談し、疑問。不安を解消しましょう。

まとめ|住宅ローンの相談の考え方

住宅ローンの相談をするのであれば、住宅ローン相談窓口の種類と特徴を把握するのがおすすめです。

それぞれの窓口に強みがありますので、特徴を理解した上で、相談窓口を決定していきましょう。

また、相談窓口は1つに絞らずに、複数いくことで違った視点からのアドバイスをもらえるので、ぜひ複数の窓口を尋ねることをおすすめいたします。

どこにいこうか迷ってしまったら、オンラインで相談できる「モゲチェック」を利用してみましょう。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。